【48812】9月专用车电池装机量TOP10:国轩高科亿纬锂能宁德年代位居前三磷酸铁锂占比842%

摘要:前十企业分别是国轩高科/亿纬锂能/宁德年代/姑苏安靠/力神电池/比亚迪/河南锂动/桑顿新能源/安驰新能源/盟固利。

如果说8月份新能源专用车装机量现已逐渐回归正轨,那么9月份专用车装机量数据就对往后的商场开展有着较为重要的参阅含义。

起点研究院多个方面数据显现,9月新能源轿车动力电池总装机量为3.96GWh,环比8月份的3.51GWh 添加了12.8%。其间,专用车9月产量为2889辆,数量环比添加了36.34%;动力电池装机量为0.19GWh,环比添加16.89%。

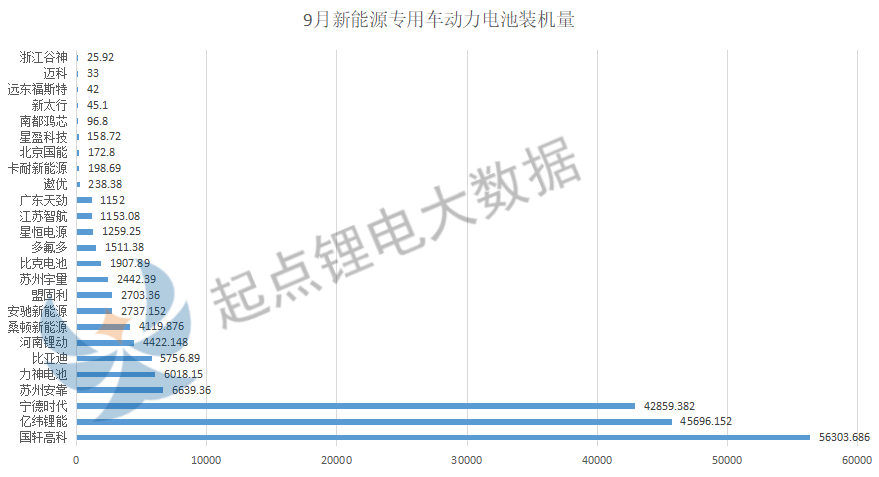

9月份为新能源专用车配套动力电池的企业共25家,较8月份的20家多了5家。这说明一些企业已开始克服了补助退坡的压力,从头将产品投放于商场。国轩高科、亿纬锂能、宁德年代三家企业的专用车动力电池装机量,在9月处于遥遥领先的位置,这三家企业在9月份的商场占有率到达惊人的77.12%。

别的22家企业分别是:姑苏安靠/力神电池/比亚迪/河南锂动/桑顿新能源/安驰新能源/盟固利/姑苏宇量/比克电池/多氟多/星恒电源/江苏智航/广东天劲/北京国能/迈科/新太行/遨优/星盈科技/卡耐新能源/远东福斯特/浙江谷神/南都鸿芯。

9月份排名TOP10的专用车动力电池装机量商场占有率到达94.35%,前十企业分别是国轩高科/亿纬锂能/宁德年代/姑苏安靠/力神电池/比亚迪/河南锂动/桑顿新能源/安驰新能源/盟固利。如下图所示:

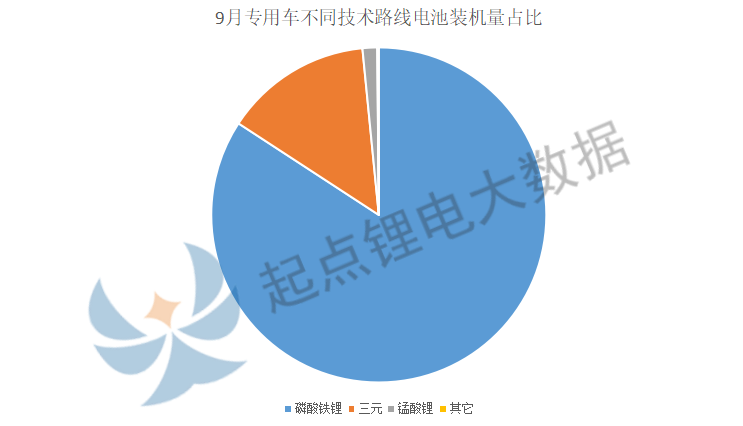

从电池技能道路月份新能源专用车磷酸铁锂电池装机量为158.09MWh,占比84.20%;三元电池装机量26.75MWh,占比14.24%;锰酸锂电池装机量2.65MWh,占比1.41%;其它(未标志技能道路%。

起点锂电大数据注意到,比较8月份磷酸铁锂电池80.55%的商场占有率,在9月份, 磷酸铁锂电池的商场占有率又进一步上升了。

8月蛰伏 9月回归在曩昔的8月份,国轩高科仅录得29.13MWh的专用车电池装机量,商场占有率为18.13%,且排名跌至第二。

9月份国轩高科回归了,其电池装机量环比大起伏上升93.27%至56.3MWh,商场占有率也攀升至29.97%。在磷酸铁锂电池有着深沉技能沉淀的国轩高科,据悉已将电池本钱降至约0.8元/Wh,2019年电池销售价格现已降至1元/Wh,毛利率约为30%。

在单位体积内的包含的能量方面,6月份有音讯指,国轩高科出产的磷酸铁锂电芯能量密度已达190wh/kg,处于职业领先水平。最近,国轩高科又指出,其三元软包产品已完成300Wh/kg单体电池小批量试制,常温循环寿数到达1500周,相应的1GWh软包演示线年完成装车。

在产能方面,国轩高科有合肥、庐江、南京、姑苏、青岛、唐山出产基地,完成产能约14GWh,其间10GWh为磷酸铁锂电池产能,4GWh为三元电池产能。估计2019年年末产能到达20GWh,其间磷酸铁锂电池将占16GWh。

专用车电池装机量由8月份的36.34MWh上升至45.7MWh,继8月环比暴增87.12%之后,持续环比大起伏的添加25.76%,且商场占有率从22.61%攀升至24.33%。值得侧重重视的是,亿纬锂能现已再度更新了成绩预告。10月8日亿纬锂能发布了重要的公告,其三季度成绩预告大幅上修 49%-65%。更新后的预告显现,亿纬锂能前三季度归母净利润估计将到达11.38—11.71亿元,同比添加200.58%——209.29%。其间,第三季度估计完成盈余6.38—6.71亿元,同比添加190%—205%。

现在,亿纬锂能具有湖北金泉、惠州等出产基地,动力电池产能合计11GWh,包含方形铁锂4.5GWh、圆柱三元3.5GWh、方形三元1.5GWh、三元软包1.5GWh。依据规划,本年公司总产能将达14GWh;到2020年总产能达26GWh;到2021年,总产能将较2020年翻一番,到达52GWh。

专用车电池装机量由8月份的18.43MWh环比添加至42.86MWh,增幅132.56%,排名也从第五位回升至第三。展望未来,宁德年代现已与戴姆勒达到协作伙伴关系,其专用车电池必然走出国门,供给全球,品牌力将进一步增强。

黑马本性 一飞冲天姑苏安靠第2次出在这专用车电池装机量TOP10榜单,排名由7月份的第十上升至第四位,黑马本性暴露无遗。

开展至今,其具有300余项中心专利技能。现在姑苏安靠开发的32系列圆柱电池,选用全极耳规划,电源体系除了具有高安全可靠性和长循环寿数之外,还更具有性价比,结合插拔式晶体魄串并联技能,将逐渐处理现在新能源轿车充电时间长、续航路程短、电池组发热及安全可靠性等难题。

m6米乐在线登录微信订阅号

m6米乐在线登录微信订阅号