锂电池上市公司三季报收官:二线厂商业绩分化多家加码储能业务

随着锂电池厂商三季报披露收官,同处于二线阵营的亿纬锂能、国轩高科、欣旺达业绩表现不一,动力电池业务的毛利率普遍同比下降。

“现在动力电池不太好做。”一家电池厂商向贝壳财经记者表示,动力电池表现取决于以新能源汽车为代表的终端需求,当前市场行情以及价格战下利润较难增厚。

而储能业务则成为多家企业提及的亮点,其中就包括近年大力布局的亿纬锂能。国轩高科亦在电话会上提出,前三季度储能出货占比约35%。

不过贝壳财经记者通过调查了解到,当下动力电池依然是锂电池厂商主要的营收来源。一名业内人士告诉贝壳财经记者,储能市场国内看招标,海外看渠道。

据研究机构SNE Research此前发布的全球动力电池装车量多个方面数据显示,前十名的榜单中宁德时代与比亚迪分列一、二位,另外四家中国企业中创新航(、亿纬锂能(300014.SZ)、国轩高科(002074.SZ)与欣旺达(300207.SZ)上榜。

除了占据领先的宁德时代与比亚迪,榜上的其他四家中国锂电池厂商属于业内通常所认为的“第二梯队”。因在港股上市的中创新航未披露三季报,故此次暂时统计另外三家企业。

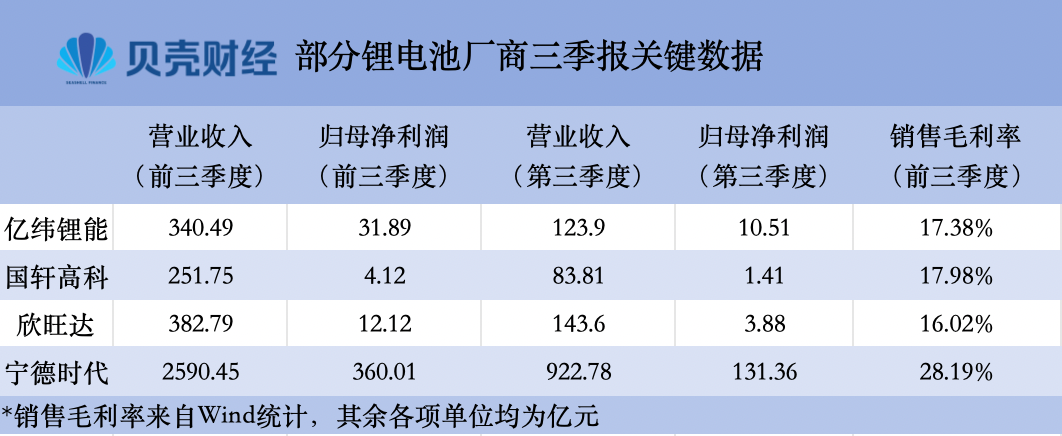

国轩高科与欣旺达实现业绩增长。国轩高科前三季度实现营业收入251.75亿元,同比增长15.60%;归母净利润4.12亿元,同比增长41.11%。欣旺达前三季度实现营业收入382.79亿元,同比增长11.54%;归母净利润12.12亿元,同比增长50.84%。

海外市场以及毛利率增长或是驱动国轩高科实现增收增利的重要的因素。据Wind统计,今年前三季度国轩高科销售毛利率在电池厂商中处于较高水平,虽然其依然与享有规模优势的行业龙头宁德时代有很大的差距。中金公司研报提出,国轩高科三季度毛利率为18.3%,环比增长0.6个百分点。公司在业绩说明会上表示,第三季度碳酸锂等关键原材料价格的下降、新产品和新技术的成功量产应用等因素一同推动了公司毛利率的提升。

在半年报中,国轩高科更为详尽地披露了海外市场的营收增长,上半年,来自海外地区的营收占比已接近33%,而在2023年这一数据仅为20%。海外地区毛利率也较国内市场更高,今年上半年为21.12%,高出约五个百分点。

欣旺达则或许是目前二线梯队中消费电池布局最重的企业,公司半年报披露,其上半年消费类电池营收占比约55%,电动汽车类电池营收占比约26%,储能系统类占比则仅占2.5%。公司在半年报中提出,消费类锂电池业务收入继续保持增长,消费类电芯业务的生产规模逐步扩大,随着自供比例的提升,将有效提升产品附加值,提升公司整体的盈利能力。

中金公司研报提出,随着四季度安卓新机密集发布,看好欣旺达消费电池业务收入环比持续改善;随公司电芯产品在笔记本电脑客户中应用,看好电芯自供率逐步提升带动它的毛利率逐季度提升。

亿纬锂能前三季度的营收与利润则出现一定下滑,实现营业收入340.49亿元,同比下降4.16%;归母纯利润是31.89亿元,同比下降6.88%。

亿纬锂能的产品涵盖消费电池、动力电池与储能电池三大终端,依据公司半年报,上半年这三大业务的营收占比分别为约22%、42%、36%,其中动力电池与储能电池毛利率均较上年同期有所下滑。

“目前动力(电池)情况不理想,研发费用较高,但是产能利用率偏低,动力(电池)销售额没有做起来,动力电池业务在盈亏平衡边缘。”在10月24日的电话会上,亿纬锂能就公司动力电池业务如是表示。

信达证券研报提出,前三季度亿纬锂能动力电池出货量20.71GWh,同比增长4.96%。因部分乘用车大客户车型销量没有到达预期,电池装机量受到一定影响,影响企业动力业务盈利。预计四季度公司配套车型逐步放量,盈利有望修复。

储能业务或成多家公司第二增长曲线年动力(电池)和储能(电池)出货量的整体考核目标是101GWh,预计储能电池占比更高。”在10月24日的电话会上,亿纬锂能提出了上述目标。

亿纬锂能正在加大其储能业务的海外布局。亿纬锂能表示,上半年储能电池从出货角度看,国内和海外占比大概是7:3,从毛利率来看,海外毛利率比国内高。今年7月,公司披露了在马来西亚投资32.77亿元建设储能电池及消费类电池产能的计划,这也是亿纬锂能的首个海外储能工厂。公司表示,伴随海外产能建成投产及海外相关业务的持续拓展,海外占比预计会稳步提升。

m6米乐在线登录微信订阅号

m6米乐在线登录微信订阅号